虽然缩表或已被市场price-in,但央行作为大买家的离场,已经在美债市场掀起“惊涛骇浪”,尤其是被称为“资产定价之锚”的10年期美债收益率,可谓是牵一发而动全身。

7 v3 u- Z9 r2 `4 {- @- h ( F, _7 W! t& x* s+ U在美联储大手笔加息的同一天,货币紧缩的另一个“利器”——缩表也拉开了序幕。

' y; b8 ?7 { ?; q% g! P! u周三,美联储停止对150亿美元到期国债进行再投资,这是疫情初期美联储启动债券购买计划以来首次这么做。

+ V1 s# i5 o; C( g4 u / z* P( t- n5 m9 E上个月,美联储宣布将从6月1日开始缩表,每月拟减持475亿美元资产,三个月后增加到950亿美元。

其中,美债缩减上限最初为每月 300 亿美元,9月增加到每月 600 亿美元;机构债券和机构抵押贷款支持证券(MBS)缩减上限最初将为每月 175 亿美元,9月增加到每月 350 亿美元。

2 X/ y* @( _+ j% X2 v, H! e 7 S. Q# t+ v2 h1 t1 d$ i- a本次缩表是以“被动”方式进行的,即到期不续做,资产自动被赎回,而非主动卖出。在具体操作上,当到期资产低于美联社设置的缩减上限时,那么当月到期赎回的本金不安排再投资,只有到期规模大于上限的部分才会被进行再投资。

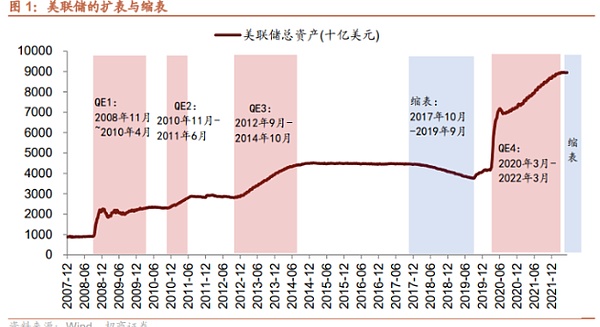

尽管如此,美联储这轮缩表也比2017-2019年那次更加激进,当时缩表是在美联储首次加息近两年后才开始的,而这一次美联储是加息和缩表双管齐下。

9 z6 G" I. v$ T* u8 N' x$ k0 V# _ 6 v+ i' s2 Y, E' C2 U( Y此外,由于本轮扩表速度和规模更大,那么相应地缩表的节奏也更快。上轮美联储共开展三轮QE,历时近6年扩表3.5万亿美元;本轮扩表两年半增加5.14万亿美元。

- S. Z4 d! {: d+ | 0 P. E/ q4 Z1 S, C r3 L

在美联储本月早些时候发表的一篇论文中,研究人员预计,未来几年将资产负债表规模减少约2.5万亿美元,这“大致相当于”将联邦基金利率“持续”提高0.5个多百分点。

/ z' e( i& G [# J$ j7 G 4 O' d W( |/ q- ^+ n然而,他们也警告称,这一估计存在相当大的不确定性。摩根士丹利近日也在报告中指出,量化宽松(QE)和量化紧缩(QT)对各类金融资产的影响“有限且不确定”。

' }6 N( K; \7 Y* n ! e0 K( T- _. H5 I" B美联储理事沃勒(Christopher Waller)此前曾表示,美联储收缩资产负债表的计划相当于加息“两次”,每次加息25个基点,而美联储副主席布雷纳德(Lael Brainard)今年4月表示,整个过程可能相当于“再加息两到三次”。

Z3 a1 I7 g- s# v0 W$ Q# z0 s- M不过也有观点认为,缩表预期早已落地,影响有限。法国兴业银行的Solomon Tadesse就指出,只有计划的宣布才会产生影响,而不是实际的实施。

虽然缩表或许已经被市场price-in,但大买家的离场,已经在美债市场掀起“惊涛骇浪”,尤其是被称为“资产定价之锚”的10年期美债收益率,可谓是牵一发而动全身。

% e1 q3 M7 o/ @" ? {( v4 w2 Y0 I + i; H- d+ e6 I- ~6 X, t7 v近期,美国国债市场市场陷入“异常”:债券收益率剧烈波动,市场流动性则在快速萎靡。10年期美国国债的收益率周一单日跳涨28个基点。这种超4个标准差的剧烈波动在过去100年只出现过一次。2年期美国国债收益率的波动更大,波动超35个基点。

3 Z" k: @; u; g; `+ J伴随着收益率的大幅波动,美债买卖价差已经飙升,市场流动性正在快速萎缩。摩根士丹利警告称,一些较短期的美国国债流动性甚至比2020年3月时还要糟糕。而与2020年不同的是,现在没有央行作为后盾进行托底。

6 x( ^. p8 q# X- [# m/ K; m3 K $ p7 B; ]' Y( X: n5 e( g贝莱德固定收益部门首席投资官Rick Rieder对媒体表示,两年来美联储一直是一个大买家,对稳定市场发挥着重要影响,“失去这些,加上围绕通胀和增长的不确定性,意味着利率市场的波动性将很高,远高于我们过去几年所看到的水平。”

; P+ c. _! b. s: W0 N' L% o; A我会持续更新我看好的项目或者是看好的板块市场最新消息, 大家感兴趣可以点个关注获取最新币圈资讯。

来源:金色财经

| 欢迎光临 优惠论坛 (https://tcelue.com/) | Powered by Discuz! X3.1 |